近期A股PCB板块迎来集体大涨,市场热度持续走高,核心驱动力来自AI算力产业的爆发式需求。AI服务器、高速光模块等产品拉动高端印制电路板需求激增,不仅让PCB企业订单充足、量价齐升,行情也顺势向上游传导至核心原材料——铜箔领域。

一、详解PCB和铜箔

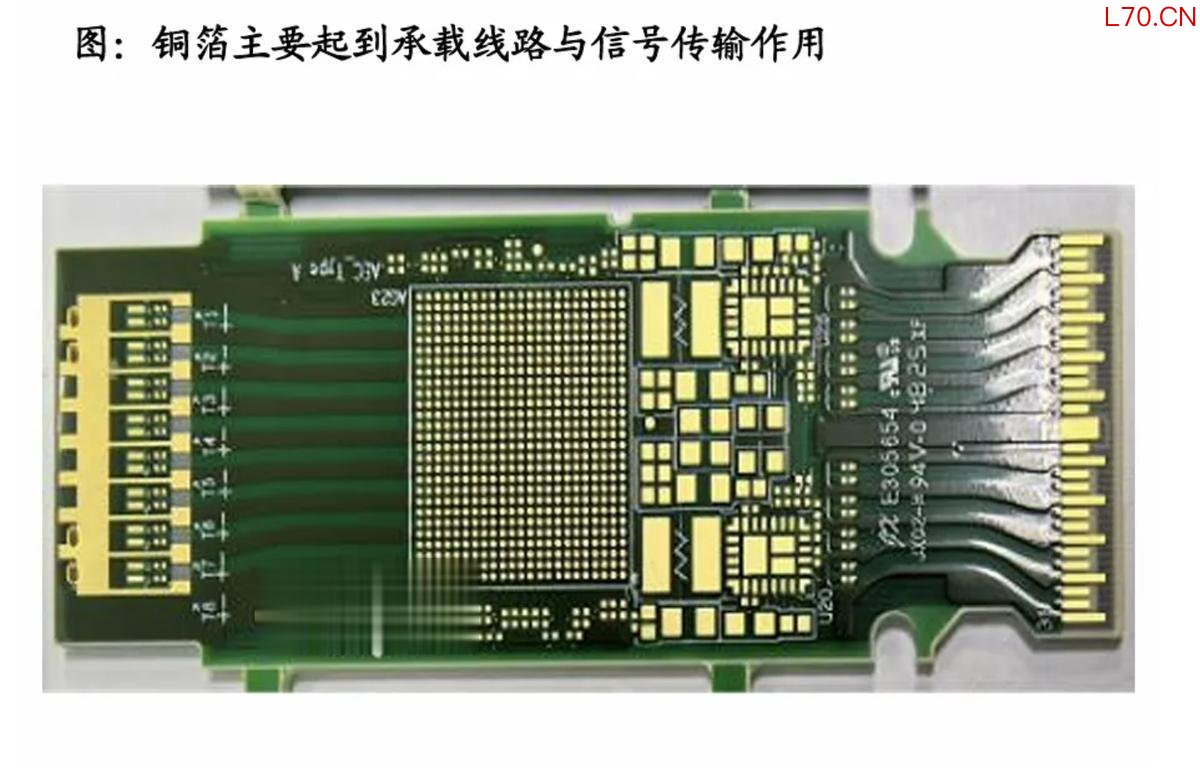

首先,什么是PCB?PCB全称印制电路板,是所有电子设备的核心基础部件,也被称作“电子产品之母”。它通过特殊工艺在基板上蚀刻出导电线路,用来承载并连接芯片、电阻、电容等各类电子元器件,实现电流与电信号的稳定传输。

按照工艺与用途划分,PCB分为普通板、高多层板、高速高频板等品类。消费电子、家电多用常规板材;而AI服务器、高速光模块、通信设备对信号传输速度、稳定性要求极高,必须采用高端高速高频PCB,这类产品层数更多、工艺精度要求严苛,技术壁垒显著。

其次,PCB主要由铜箔、电子布、树脂三大原料构成,三者共同搭建起板材的物理基础。其中铜箔是PCB的导电层,如同设备里的“信号公路网”。经过图形化与蚀刻工艺后,留存的铜箔线路便能稳定传输电信号。当前AI算力产业爆发,带动高端PCB需求激增,也向上拉动上游铜箔产业链全面走强。

当前,A股主要有5家上市公司主营铜箔业务,分别是:

1.铜冠铜箔(301217):PCB铜箔和锂电铜箔双轮驱动,高频高速(HVLP)铜箔国产龙头。

2.德福科技(301511):高端电子铜箔主力,AI服务器/光模块用HVLP铜箔核心供应商。

3.隆扬电子(301389):消费电子为主,前瞻布局 AI 服务器用高频高速 PCB 铜箔

4.嘉元科技(688388):极薄铜箔技术领先,同时布局PCB铜箔。

5.诺德股份(600110):锂电铜箔龙头,兼顾PCB铜箔,产能规模位居行业前列。

谦启管理将对A股主营铜箔的五家核心上市公司展开系统拆解,分析铜箔行业情况。

二、业绩情况

复盘2021–2025年行业走势,铜箔行业呈现强周期轮动特征。2021年锂电需求爆发,行业整体高增长;2022–2023年产能过剩、价格下行,行业步入低谷,企业营收、盈利双双承压;2024年行业触底回暖,基本面边际改善;2025年依托AI高端铜箔需求爆发,行业迎来强势反转。

2026年一季度行业景气度持续攀升,五家企业营收全线高增。诺德股份、嘉元科技、德福科技增速均超70%,铜冠铜箔同比增长44.78%。利润端弹性更为突出,德福科技净利同比大增708.90%,铜冠铜箔、嘉元科技净利增幅超3倍,诺德股份增长超2倍;仅隆扬电子受研发投入、并购整合费用拖累,净利小幅下滑。整体来看,AI算力红利已全面兑现,头部企业业绩弹性显著。

三、业务与经营

毛利率层面,行业周期属性显著。2021年行业高景气,各家盈利表现优异,隆扬电子凭借消费电子业务,毛利率长期稳定在45%以上,大幅领跑行业。2022年后行业下行,多数企业毛利率持续下滑,2023–2024年触及谷底,部分企业一度亏损。2025年行业回暖,毛利率小幅修复,但整体仍处于低位,充分验证高端铜箔抗周期、高溢价的核心优势,传统铜箔盈利脆弱、内卷严重。

经营效率层面,行业呈现明显分化。2025年德福科技人均创收达402.10万元,同比增长47.8%,高端产品放量带动人效大幅提升,头部企业经营效率持续优化。而隆扬电子因并购扩张、产能爬坡,人效持续承压,体现出产品结构与产能节奏对企业经营的核心影响。

2021–2025年行业应收账款周转率持续下行,下行周期中企业为保份额放宽信用政策,导致回款周期拉长、资金占用增加。即便2025年行业景气回暖,下游议价弱势格局未变,回款压力仍未缓解,仅嘉元科技长期保持稳健的周转水平,风控能力行业领先。投入产出比数据同样印证,布局高端铜箔的企业成本消化能力、盈利韧性,显著优于传统铜箔厂商。

四、当前与未来情况

股票配资在线当前铜箔行业处于周期反转与结构变革叠加的关键窗口。机遇端,AI算力产业持续扩容,HVLP高端铜箔供需缺口持续扩大,打开行业长期盈利空间;锂电、储能需求稳步回暖,低效产能出清,行业集中度持续提升;同时高端铜箔国产替代加速,国内企业持续突破海外技术垄断,成长空间广阔。

行业挑战同样不容忽视:中低端铜箔产能过剩,价格战持续压制行业整体盈利;高端铜箔工艺、设备、客户认证壁垒极高,扩产周期长、资金投入大,短期产能难以快速释放;铜价大幅波动带来持续成本压力,叠加行业宽松信用政策延续,现金流、资金占用风险仍未化解。

五、板块情况

当前 PCB 板块与铜箔行业景气上行,由 AI 算力、新能源双轮驱动,板块联动走强且内部分化明显。PCB 行业增长重心转向 AI 赛道,高端高速板订单充足、盈利改善,低端板材竞争激烈、盈利承压,板块中期向上趋势明确。铜箔行业迎来周期反转与产品升级,高端 HVLP 铜箔供不应求、溢价突出,锂电铜箔同步回暖,行业集中度持续提升。产业链景气自上而下传导,中低端产能内卷、铜价波动、技术及认证壁垒仍是主要压力。后续机会将持续向技术领先的头部企业汇聚,产品高端化与国产替代成为长期主线。

当前铜箔板块仅存在局部结构性泡沫。行情依托真实供需与业绩支撑,估值分化明显,长期成长逻辑扎实。行业将持续两极分化,低端产能盈利承压,手握核心技术、客户及产能优势的龙头,有望延续业绩与估值同步抬升的态势。

谦启管理未来将持续关注铜箔行业:

短期:聚焦单季营收、利润增速及盈利稳定性。

中期:重点观测整体营收、毛利率同比波动。

长期:核心研判传统主业与新兴业务的营收、利润结构均衡度,跟踪整体净利率与盈利中枢变化,同时关注新赛道技术研发进展及产能落地节奏。

【谦启管理将管理咨询中积累的企业竞争力评价模型,应用于二级市场,欢迎交流!】

关注我们并看置顶文章最靠谱杠杆平台,有好礼相送!

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! (来源:财闻) 元股证券:ygzq.hk 配资

2026-04-26

作者:迈克尔・R・戈登、劳拉・塞利格曼、罗比・格雷默港股股票配资平台 据美国情报评估及非官方专家表示,伊朗要研发出能够打

2026-03-15

为进一步增强少年儿童的交通安全意识和自我防护能力,4月17日,长春市公安局交通管理支队邀请长春市第一实验中海小学70名学

2026-05-06

近期亚太股市在存量博弈格局背景下中杠杆资金的资金效率深度分析近期,在境内外股市的存量博弈格局中,围绕“杠杆资金”的话题再

2026-02-27炒股就看金麒麟分析师研报股票配资平台选择,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:北京商报 “医美三剑客”

2026-03-17