配资平台可信度

配资平台可信度

社保是咱们普通人一辈子最基础的保障,上班领工资要交,自己干个体要交,老了领养老金、平时看病报销,全都离不开它。每一次社保政策的调整,都会直接影响到千万人的钱袋子,还有未来的养老、医疗保障。

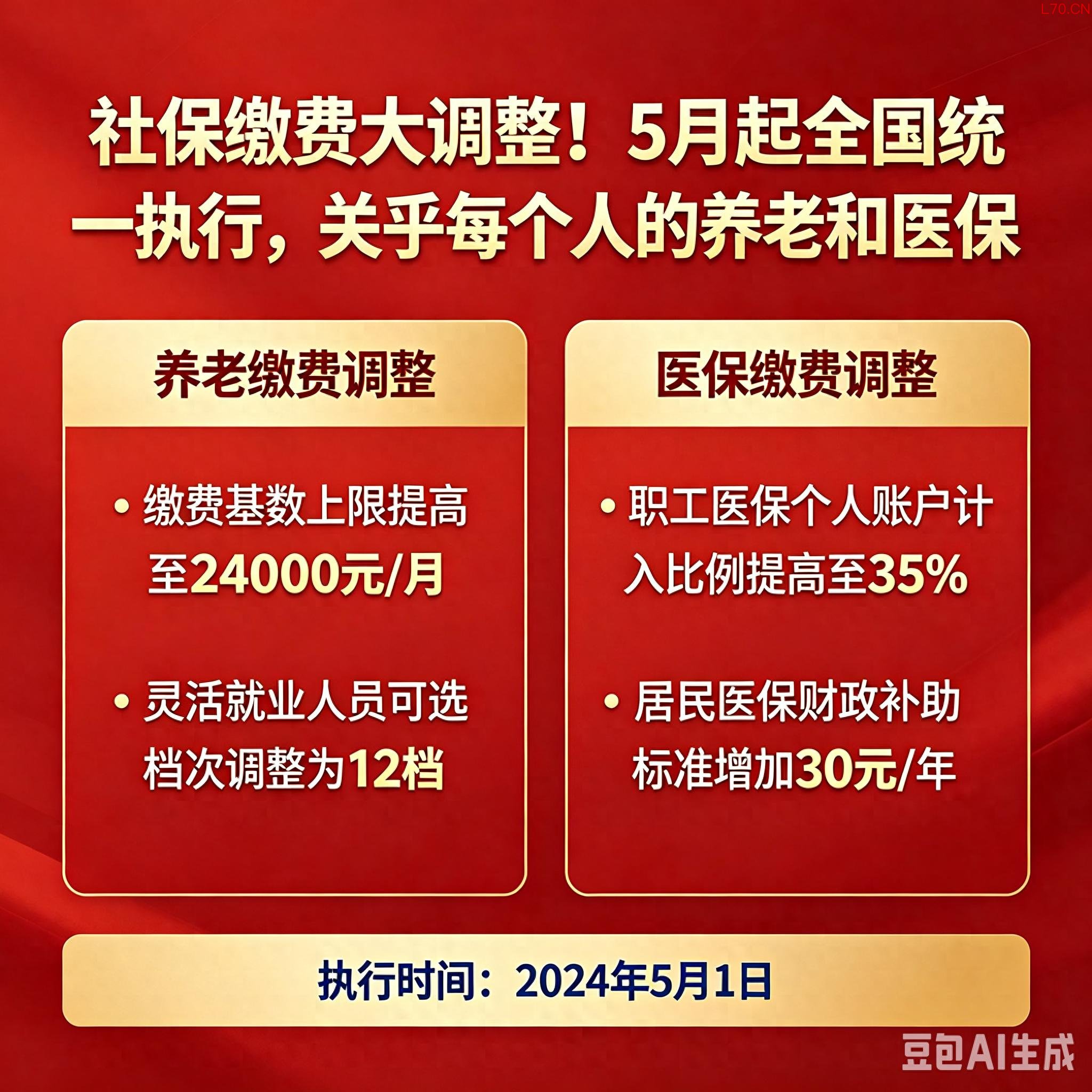

2026年5月1日起,全国社保缴费迎来一轮重大调整,这次不是小幅度的微调,而是从缴费基数、申报规则、参保方式、缴费比例到医保待遇的全方位规范升级,不管是上班族、灵活就业人员,还是城乡居民,全部都会受到影响。

很多人平时只知道每个月工资扣社保、每年固定交社保钱,却从来没搞懂社保缴费的底层规则,更不知道这次新规到底改了什么、对自己有什么利弊、该怎么调整缴费规划。

今天我全程用大白话,结合人社部、国家医保局、税务总局发布的官方政策,还有全国各省市落地的实施细则,把这次5月社保缴费大调整的全部核心内容、对不同人群的实际影响、缴费注意事项、避坑要点一次性讲透,没有晦涩的专业术语,看完就能直接对照自己的情况自查,避免稀里糊涂吃亏。

一、上班族最关键变化:企业低缴社保彻底终结,缴费基数必须本人签字确认

对于绝大多数在职职工来说,这次社保调整最重磅、最利好的变化,就是彻底解决了长期以来“公司按最低基数交社保”的行业乱象。

之前很多人都遇到过这种情况:自己每个月工资七八千、上万块,包含基本工资、绩效、奖金、加班费、各类补贴,收入不算低,但查社保缴费记录的时候,却发现公司一直按照当地最低缴费基数给你交社保。

很多人觉得,这样自己每个月到手工资能多几百块,是件好事,其实恰恰相反,这是企业变相压缩用工成本,长期损害你的社保权益。

简单算一笔账:社保缴费基数直接决定养老、医保、失业、工伤四个险种的个人账户入账金额。基数越低,你养老账户里的钱就越少,未来退休后能领到的养老金会直接缩水;医保个人账户每月返的钱变少,平时买药、门诊报销自付的钱就会变多;失业、工伤的赔付标准,也会跟着缴费基数降低而下降。

更让人无奈的是,以前就算发现公司低缴社保,想要维权取证也特别麻烦,企业总能找各种理由推脱。

而从2026年5月1日起,全国统一执行新的社保缴费基数申报规则,核心要求只有一个:用人单位必须严格按照职工上一年度的实际工资总额,如实申报社保缴费基数,而且申报的缴费数据,必须经过职工本人签字确认,纸质材料要加盖企业公章,留存5年备查,人社部门、税务部门会定期抽查核验,违规企业会被严肃处罚。

这里一定要划重点:社保缴费基数不是只算你的基本工资,绩效工资、年终奖金、全勤补贴、交通餐补、加班费、节日福利,所有以货币形式发放的收入,全部都要纳入缴费基数核算。

举个很直观的例子:深圳一位月薪12000元的职工,之前公司一直按当地最低基数7480元缴费,5月新规落地后,公司必须按照12000元为基数申报,本人签字确认后才能生效。

很多人会担心,基数提高后,自己每个月到手工资会变少。这一点确实是客观存在的,个人缴纳的养老、医保费用会有所增加,到手工资会略有减少,但长远来看,你的社保个人账户余额、未来养老金、医保报销待遇都会同步提升,这是实打实的长远保障,不是短期的小亏。

还有一个新增的关键变化,全国多地同步落地了社保“第六险”——长期护理险,从5月起全面覆盖,缴费比例统一为0.3%,个人和单位共同承担,未来老人失能、生病需要长期护理,都能享受报销待遇,进一步完善了咱们的民生保障体系。

二、灵活就业人员重大利好:缴费比例下调、参保更灵活、异地参保不再受限

灵活就业人员是社保参保的一大群体,包括个体户、自由职业者、外卖骑手、网约车司机、居家创业者,之前交社保一直面临缴费压力大、参保限制多、规则繁琐的问题,这次5月新规,专门给灵活就业人群做了减负和优化。

第一,养老保险缴费比例全国统一下调,减轻经济压力。

之前灵活就业人员养老保险缴费比例是20%,全部由个人全额承担,2026年5月起,全国统一下调至18%,下调2个百分点,个人账户划入比例保持8%不变,剩下的10%进入统筹账户,不影响未来养老金的核算。

我们可以简单算一笔账,按照江苏全省统一最低基数6820元计算:

调整前每月需要缴纳:6820×20%=1364元

调整后每月需要缴纳:6820×18%=1227.6元

光养老保险这一项,每个月就能省下136.4元,一年下来就是1636.8元,长期缴费能省下不少钱。

第二,参保门槛全面放宽,异地打工也能直接交职工社保。

之前很多异地打工人,只能回老家交城乡居民社保,居民社保缴费低,但报销比例、养老金待遇都远不如职工社保。

5月新规落地后,全国统一放开灵活就业异地参保限制,不管你在哪个城市,只要有身份证、居住证,或者3个月以上的就业证明,比如平台接单记录、劳务协议,就能在就业地直接缴纳职工养老和职工医保,和本地户籍人员享受完全一样的待遇,缴费年限全国累计、互认互通,不用再来回跑腿回老家参保。

第三,缴费规则大幅简化,养老、医保可以分开交。

以前灵活就业人员交社保,必须养老和医保捆绑缴纳,不能单独交其中一项,很多收入不稳定的人,经济紧张的时候根本交不起。

新规直接解绑了两个险种,灵活就业人员可以根据自己的经济情况自由选择:只交职工医保、只交职工养老、两者同时缴纳,收入低的时候可以先只交医保,保证看病报销,收入稳定后再补缴养老保险,大大降低了参保门槛。

同时缴费档次也做了简化,取消了之前繁杂细碎的档位,合并成3-5个清晰明了的档次,标准一目了然,不会再出现看不懂档位、选错档位多花钱的情况。缴费周期也增加了选项,支持按月、按季、按年三种方式缴纳,经济紧张就按月交,收入稳定就按年交,资金压力更灵活可控。

第四,缴费基数全国统一标准,上下限明确。

2026年灵活就业社保缴费基数,全国统一按照当地上年度全口径城镇单位就业人员月平均工资核定,下限为社平工资的60%,上限为300%,工资低于下限按下限缴费,高于上限按上限缴费。

目前全国各省市已经公布了最新的缴费基数上下限,这里整理几个重点城市的标准,方便大家对照:

北京:下限7185元,上限35925元

广州:下限7002元,上限35010元

深圳:下限7480元,上限37400元

元股证券:ygzq.hk江苏全省:下限6820元,上限34100元

河南全省:下限5869元,上限29345元

四川全省:下限5780元,上限28900元

三、医保核心调整:全国统一最低缴费年限,退休终身医保门槛明确

很多人一直搞不懂一个问题:养老保险交满15年就能退休领养老金,那医保要交多少年,退休后才能终身免费享受医保报销?

这次5月新规,直接把全国职工医保最低缴费年限做了统一规范,彻底解决了各地标准不统一的问题,2026年起全国逐步统一执行:男性累计缴费满30年,女性累计缴费满25年,办理退休后,就能终身享受职工医保待遇,不用再继续缴费。

这里有几个关键点,一定要记牢,避免退休的时候吃亏:

第一,职工医保和居民医保完全不同,职工医保交够年限,退休后终身免费报销;居民医保是交一年保一年,没有终身待遇,很多人退休的时候才发现医保年限不够,要么花几万块一次性补缴,要么只能转成报销比例更低的居民医保,损失特别大。

第二,各地在全国统一标准的基础上,增加了本地实际缴费年限要求,比如黑龙江密山市就明确规定,男性30年、女性25年的总年限里,本地实际缴费年限不能低于10年,才能办理医保退休待遇认定 。

第三,灵活就业人员医保缴费也做了调整,全国统一设置两档缴费比例:低档缴费比例5.5%-8%,不建立个人账户,适合经济压力大、只需要住院报销的人群;高档缴费比例8.5%-10%,建立个人账户,每个月有返钱,可以买药、门诊报销,适合追求全面保障的人群 。

以芜湖市为例,职工医保单位缴费比例7%,个人2%;灵活就业人员选择5.5%比例缴费,不建个人账户,选择8.5%比例缴费,建立个人账户,两种方式都能累计医保缴费年限 。

四、城乡居民社保调整:缴费档次优化,补贴标准提高

城乡居民社保包括居民养老保险和居民医疗保险,主要覆盖没有工作的老人、学生、农村居民,这次5月新规,同样做了针对性调整。

居民养老保险方面,全国统一优化缴费档次,取消了几十元的低档,最低缴费档次提高到200元,最高档次调整到6000元,缴费档次更合理,同时政府补贴标准同步提高,缴费档次越高,政府补贴越多,鼓励大家多缴多得、长缴多得,未来能领到更多的养老金。

居民医疗保险方面,全国统一提高财政补助标准,人均补助再次上调,医保报销比例、报销范围进一步扩大,门诊慢特病报销、住院报销比例全面提升,同时异地就医结算更方便,全国联网直接结算,不用再垫资报销,解决了异地看病难、报销难的问题。

五、这次社保大调整,不同人群该怎么规划?避开这3个常见误区

很多人面对社保新规,不知道自己该怎么调整,这里给不同人群明确了最实用的缴费建议,同时避开几个高频误区。

第一,在职职工:一定要核对社保缴费基数。

5-6月是全国社保缴费基数集中申报的时间,每个人都会收到公司发来的缴费基数确认单,一定要仔细核对自己的工资总额,有没有包含奖金、加班费、补贴,确认无误后再签字。如果发现公司故意低报基数,一定要及时向当地人社部门、税务部门投诉维权,这是你的合法权益。

武汉炒股配资第二,灵活就业人员:优先交医保,再规划养老。

如果经济条件一般,收入不稳定,优先选择只交职工医保,保证看病报销,避免一场大病拖垮家庭;经济稳定后,再按照最低档次缴纳养老保险,保证退休后能领养老金。不要盲目追求高档次缴费,根据自己的收入量力而行。

第三,临近退休人员:重点核对医保缴费年限。

距离退休不到5年的人,一定要提前去社保局查询自己的职工医保累计缴费年限,如果年限不够,提前规划补缴,不要等到退休的时候再处理,避免影响终身医保待遇。

三个一定要避开的误区:

1. 社保基数越低越好:短期到手工资多,长期养老金、医保待遇大幅缩水,得不偿失;

2. 灵活就业养老医保必须捆绑:新规已经解绑,经济紧张可以分开交,不用硬扛压力;

3. 医保交满15年就够了:15年是养老保险最低年限,医保全国统一最低男30年、女25年,不要混淆两个险种的年限要求。

六、写在最后

社保从来都不是一笔可有可无的开支,它是国家给普通人最基础、最稳定的民生保障,年轻的时候缴费,是为了老了有养老金领、生病了有医保报销,不用给子女添麻烦,自己手里有底气。

这次5月社保缴费大调整,本质上是在规范社保缴费规则,堵住企业违规漏洞,减轻灵活就业人员的缴费压力,统一医保缴费年限,让社保制度更公平、更完善,让每一个参保人的权益都能得到保障。

很多人总觉得社保离自己很远,直到退休领不到足额养老金、生病报销不了,才后悔当初没有重视社保缴费。社保的每一次调整,都是一次重新规划的机会,认真看懂新规配资平台可信度,根据自己的情况调整缴费方式,才是对自己、对家人负责。

配资 依赖数据与模型的理性资金在国内金融市场运用股票配资入口的投资近期,在南向资金交易圈的以事件驱动为主的震荡期中,围绕

2026-03-09

中金公司研报指出,2022年以来,在地缘政治、“去美元化”、持续增长的美债等影响下,黄金价格持续攀高。从供需来看,黄金产

2026-05-06

韩国股市大涨贵州省股票杠杆信息门户。 5月21日,韩国股市表现强势,盘中一度触发熔断机制,KOSPI、KOSDAQ市场均

2026-05-22

据央视新闻,当地时间4月4日,伊朗红新月会负责人表示,截至目前,伊朗共有22810个商业设施在袭击中受损,另有322个医

2026-04-05

围绕市场风格尚未完全定向的阶段的交易阶段,在线配资导航的组合近期,在多元股市生态的多因子信号频繁冲突的时期中,围绕“在线

2026-03-04